美股市場觀察週報

卷首語

過去一週,標普500再度寫下歷史新高,VIX收於17.19的低位──表面上這是一個風平浪靜的市場。但若把鏡頭拉近至盈利、結構、衍生品、機構定位、宏觀流動性五個層次,會發現當前美股呈現一種罕見的雙向極值並存狀態。

一面是強勁的支撐力。Q1 2026盈利年增率達+27.7%──Q4 2021以來最高水平,分析師預期未來三季年增率分別為+19.9%、+23.2%、+20.7%;過去五週CY26 EPS估算上修+8.1%,是FactSet資料庫中5年來最大的上修速度;淨利率達13.4%歷史新高;正面驚奇率84%是Q2 2021以來最高。從基本面層面,當前市場有著紀錄性的盈利動能。

另一面是同樣紀錄性的結構警戒。30日廣度Z-score觸及-3σ的30年極值;28檔股票主導指數51.2%漲幅;NDX漲跌日波動比7.0是1986年以來絕對最高;25-Delta Skew位於1年第0百分位;VIX/VVIX背離擴大;CCC-BB信用內部分化過去6週擴張55bp;CFTC機構與槓桿基金定位達3年最極端背離;美國淨流動性已自Q1高點回落。

「八項支撐與八項警戒同時抵達歷史極值──這個雙向極端的並存本身,才是當前市場最值得記錄的特徵。」

這既不是「即將崩塌」的典型結構(盈利動能太強),也不是「健康牛市」的尋常圖景(內部分化太極端)。歷史上類似的「極值對極值」拉鋸通常需要外部催化──盈利意外、地緣升級、政策轉向──來打破均衡。在催化抵達前,市場可能在當前水平延續更長時間,而每一個獨立指標的邊際變化都可能成為導火線。

本報告從九個視角依序展開:拉鋸全景、盈利動能、市場結構、衍生品微觀、波動率二階訊號、機構行為、流動性時序、宏觀錨定、整合結語。所有觀察聚焦客觀記錄與描述,不提供方向性結論,亦不附帶交易建議。讀者宜各自衡量。

一、本週要點與拉鋸全景

│ 1.1 拉鋸全景一覽

整合所有觀察視角,當前市場呈現一個獨特的圖景——支撐力與警戒項各有八項,皆達歷史性極值水平。

圖1:拉鋸式市場全景──支撐力 vs 警戒項並存的雙向極值

這個結構的特殊性在於:兩端都是極值,而非一端強一端弱的尋常分歧。歷史上,類似的「極值對極值」拉鋸通常需要外部催化(盈利意外、地緣升級、政策轉向)來打破均衡。在催化抵達前,市場可能在當前水平延續更長時間,內部結構繼續悄然演化。

二、盈利動能:牛市的核心支撐力

FactSet最新數據揭示當前盈利週期的紀錄性強度──這是衡量市場健康度時最具支撐力的基本面層級訊號。

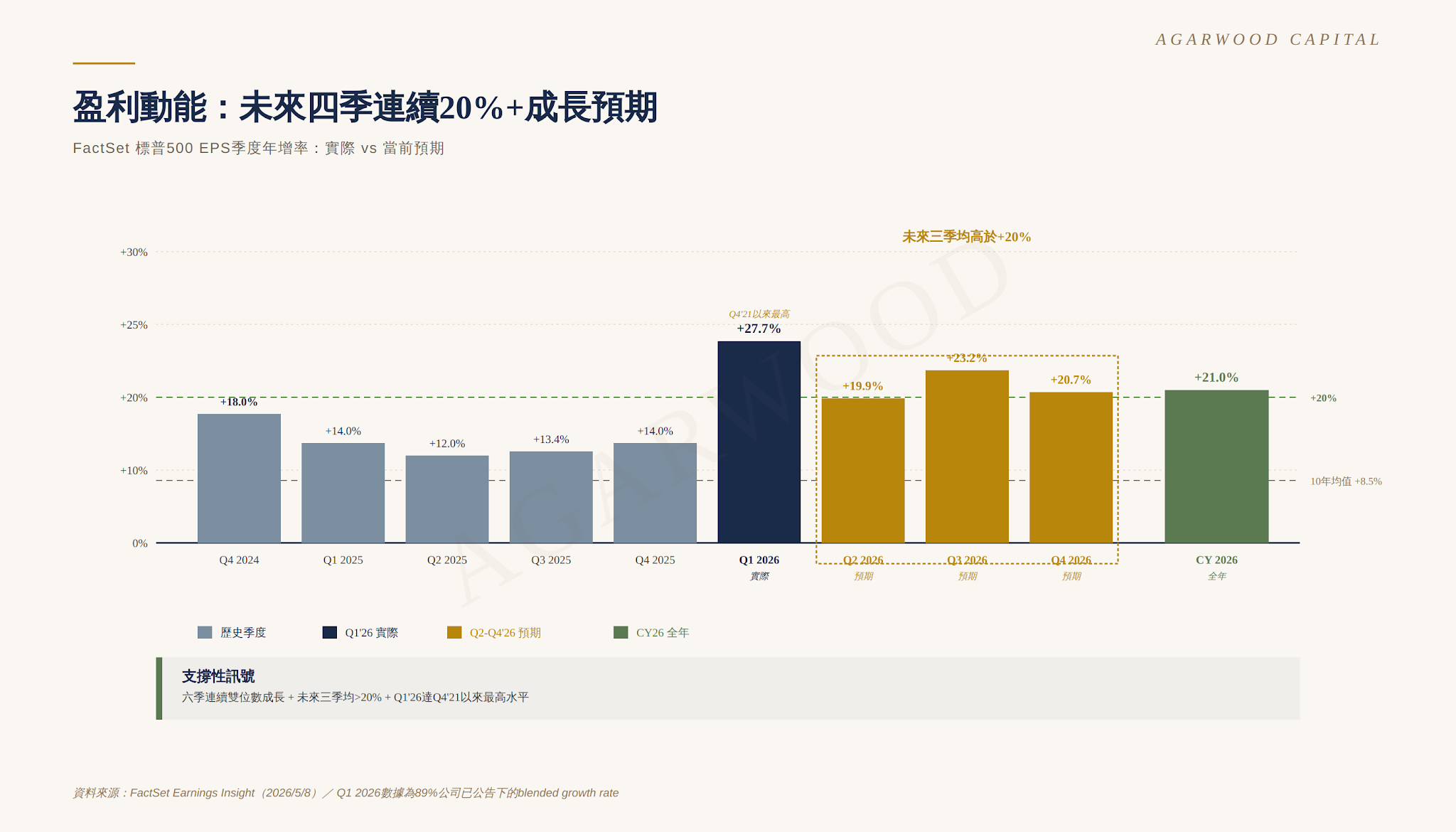

│ 2.1 連續四季20%+盈利成長預期

圖2:標普500季度EPS年增率──實際 vs 當前預期

Q1 2026最終blended growth rate為+27.7%──這是Q4 2021(+32%)以來最高的季度年增率,也是連續第六個雙位數成長季度。更值得記錄的是Q2-Q4 2026的當前預期──分析師預期未來三季EPS年增率分別為+19.9%、+23.2%、+20.7%,全年(CY 2026)預期+21.0%。

這意味著市場目前並非在「盈利見頂」的時點──分析師反而預期動能延續至2026年底。歷史上,市場頂部通常出現在盈利預期開始下修而非上修的階段。當前的剪刀差(市場結構脆弱 vs 盈利預期上修)是非典型的。

│ 2.2 五週EPS估算上修+8.1%

圖3:CY26 EPS估算演變(左)/ 標普500季度淨利率(右)

當前NTM EPS約$294,較3/31的$272水平上修8.1%,是FactSet資料庫中5年來最大的5週上修速度。這個上修動能由幾個結構性因素驅動:Mag 7(特別是Alphabet、Amazon、Meta)的財報超預期;金融、通訊服務、工業等板塊的廣泛驚奇;以及對關稅政策影響的初期擔憂被Q1實際數據抹平。

│ 2.3 淨利率與驚奇率達歷史新高

Q1 2026淨利率達13.4%──這是FactSet資料庫中的歷史新高(10年均值11.8%,高出14%)。這個讀數反映美國企業在通膨週期中的定價能力,是基本面層面最具支撐力的數據點。

正面驚奇率方面:84%的標普500企業EPS超預期(5年均值78%、10年均值76%),這是Q2 2021(87%)以來最高水平。驚奇幅度+18.2%(5年均值7.3%)也是Q1 2021以來最高。這兩項紀錄性讀數顯示企業盈利的「結構性超預期」性質,並非單純的低基期效應。

「盈利動能與結構脆弱性並存──支撐性與警戒性訊號的張力本身,才是當前市場最值得記錄的特徵。」

│ 2.4 估值的另一面

Forward P/E當前為21.0(10年均值18.9,高出11%)。表面上這是「估值偏貴」的訊號,但若整合EPS上修動能:當前NTM EPS增速比10年均值高出12.5%,淨利率比10年均值高出14%──兩者疊加後,Forward P/E的偏離歷史均值幅度被基本面強度部分抵消。

這並非說估值沒有風險,而是說:估值風險高度依賴於未來盈利預期能否兌現。若Q2-Q4 2026的+20%成長預期實現,當前P/E將自然壓縮;若預期下修(無論幅度),估值將面臨基本面與multiple的雙重壓力。

三、市場結構:廣度與集中度

與盈利動能形成最強對比的,是指數內部的廣度與集中度。

│ 3.1 廣度Z-score觸及30年極值

圖4:標普500 30日滾動廣度──30年第0百分位

30日滾動廣度(個股回報跑贏指數比率)當前為22%,30年Z-score為-3σ,落於歷史第0百分位。歷史上類似讀數曾出現於2024/Q3短暫降至-2σ、2008/Q3雷曼前後。當前讀數的特殊之處在於:與2008年伴隨基本面崩塌不同,當前是與盈利動能極強同時並存。

│ 3.2 集中度突破歷史上限

圖5:自3/31以來標普500個股回報區間貢獻分析

自2026/3/31以來,僅28檔股票(佔指數權重17.1%),主要為半導體相關股票,便貢獻了標普500整體漲幅的51.2%。剔除這28檔,指數自3月底以來不僅未創新高,反而會處於小幅下跌狀態。

Coatue的全球Top 1,000科技股最高/最低五分位回報差於2026年5月達136%/-43%,合計約180%的spread,超越2010年(125%)與2021年(136%)兩次歷史峰值。

圖6:漲勢集中在半導體相關股票

四、衍生品微觀結構

│ 4.1 買權市場單邊膨脹

圖7:SPX買權名目交易額(左)與買權佔比(右)

SPX買權名目交易額達2.6兆美元歷史新高,買權佔總選擇權交易量比率突破58%──兩個指標同步抵達歷史極值。這意味著市場當下的看漲共識度,從衍生品交易結構的角度檢視,達到可觀察記錄的最高水平。

│ 4.2 NDX漲跌日波動比7.0──40年最高

圖8:NDX漲跌日波動比歷史定位

Nomura追蹤的NDX上漲日RV/下跌日RV比率,當前為7.0──1986年以來絕對最高紀錄。歷史可比較案例(1999/Q4、2021/Q1)的峰值僅2.9-3.0。當前讀數意味所有波動性集中於上漲日,下跌日異常平靜──描述了一個獨特的市場狀態:上漲是「機械性」的(受衍生品流動驅動),下跌日則因缺乏自然賣壓而呈現低波動。

五、波動率二階訊號

VIX、SKEW、Skew Term Structure等「一階」波動率訊號描繪當前市場的尾部定價狀態。本節聚焦「二階」訊號──關於波動率本身的不確定性,這通常是更具前瞻性的早期警報層級。

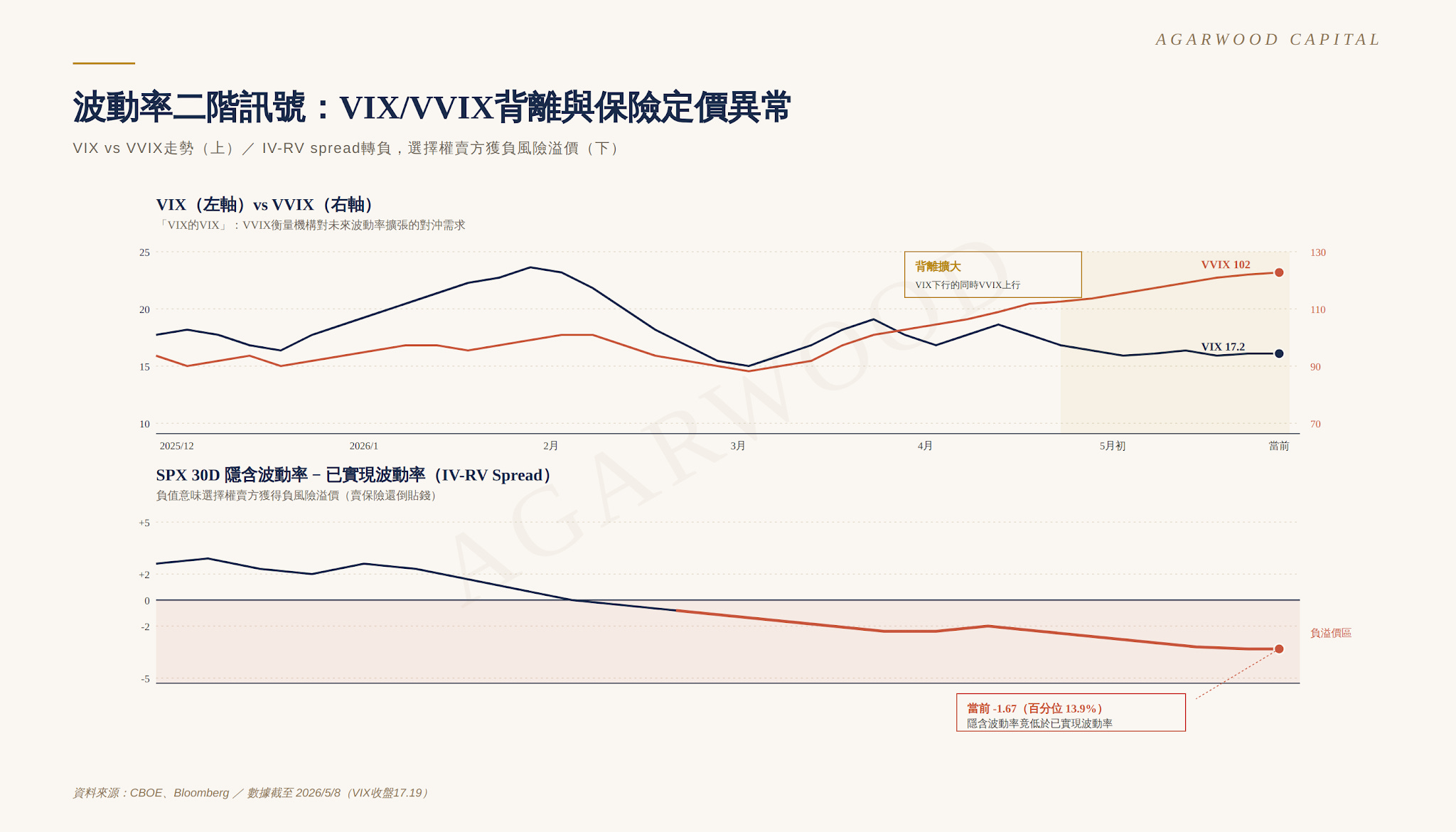

│ 5.1 VIX/VVIX背離擴大

圖9:VIX vs VVIX走勢(上)/IV-RV spread轉負(下)

VVIX是「VIX的VIX」──衡量機構對未來VIX跳升的對沖需求。當VIX下行的同時VVIX上行,意味機構正悄悄買入VIX看漲選擇權,為未來波動率擴張提前部位──即使現貨波動率尚未顯現。

當前讀數:VIX 17.19(5/8收盤),VVIX 約102。VIX自4月中期峰值已下行約20%,但VVIX反而從90左右上行至102。這個背離在歷史上通常於數天到數週內預示VIX的明顯跳升──時序不精確,但方向訊號歷史可靠性高。

│ 5.2 IV-RV Spread轉負──保險定價異常

更值得記錄的是1個月期SPX隱含波動率與30日已實現波動率的關係:當前IV-RV spread為-1.67(百分位13.9%),即隱含波動率竟低於已實現波動率。在歷史上這是相當罕見的現象,意味著選擇權賣方目前獲得負風險溢價──賣保險還倒貼錢。

這個異常的成因:vol-selling structured products(如overwrite策略)與yield-enhancement ETF的供應持續壓低IV,而0DTE選擇權的爆發放大了realized vol。供需失衡使保險的市場定價暫時偏離理論公允水平。

│ 5.3 結構含義

「波動率水準偏低 + VVIX相對升高 + IV-RV負溢價」三項並存,描繪出一個典型的「壓制性平靜」(compressed calm)狀態:市場表面平靜不是因為風險不存在,而是因為波動率被結構性供應壓制。歷史上類似的compressed calm之後,往往出現的不是溫和的波動率回歸,而是劇烈的volatility expansion──當壓制力鬆動時。

「壓制性平靜下的市場最像一個彈簧──表面靜止,內力滿弓。」

六、機構行為與跨資產觀察

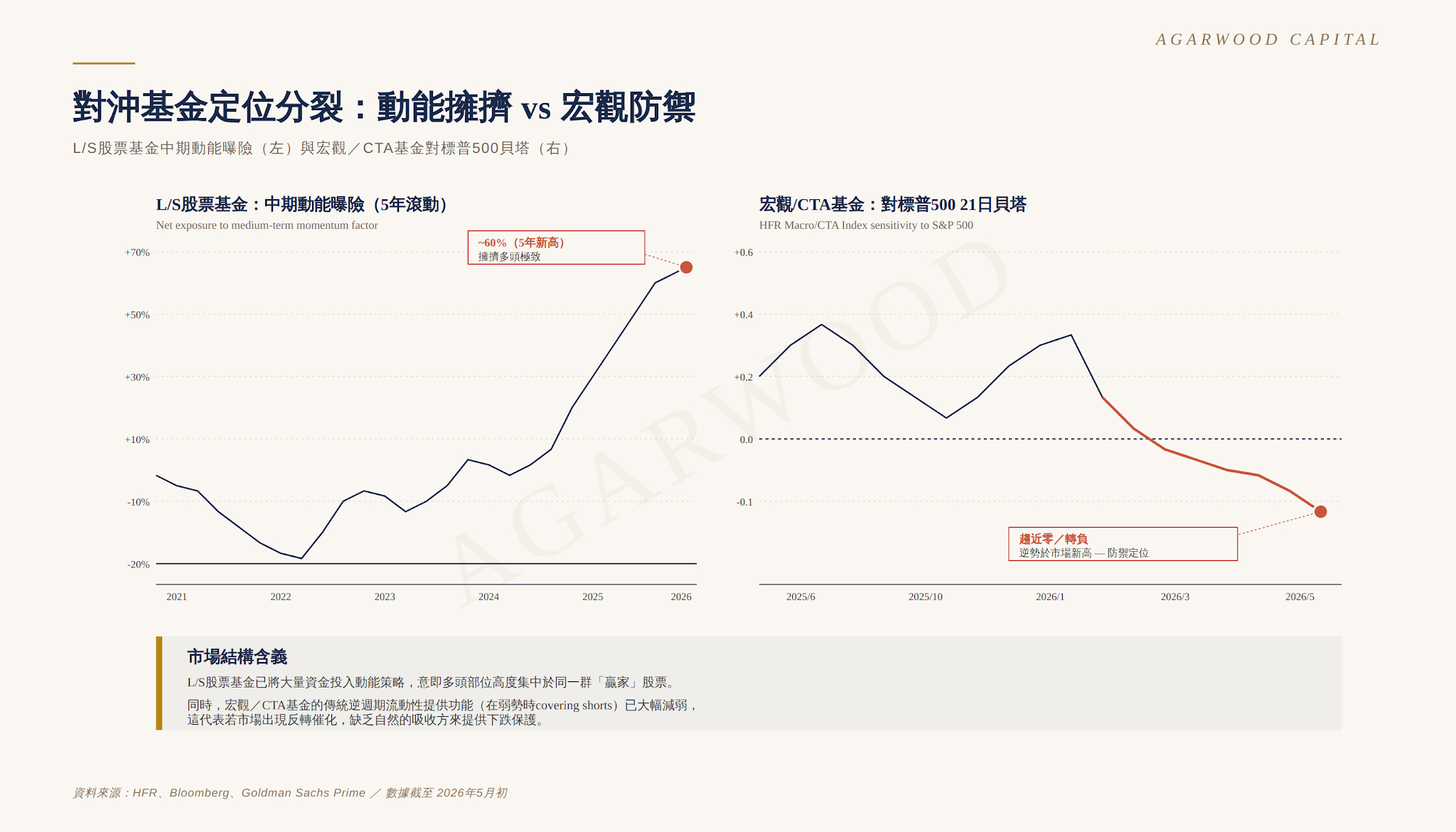

│ 6.1 對沖基金定位的分裂

圖10:對沖基金定位分裂──動能擁擠 vs 宏觀防禦

L/S股票基金中期動能曝險升至5年新高的60%,而宏觀/CTA基金對標普500的21日滾動貝塔已從0.3降至接近零或略為負值。前者反映擁擠的多頭部位,後者反映傳統「逆週期流動性提供者」的緩衝機制顯著減弱。

│ 6.2 跨資產對沖需求上升

圖11:避險資產流入 vs SPX尾部定價走低的分裂

跨資產層面對沖需求強勁增長:iShares TIPS ETF 4月錄得單月紀錄性流入;全球黃金ETF 2025年累計$890億流入(2024年的22倍),2026年前4個月已$190億。

矛盾在於:CBOE SKEW指數同期降至1年新低。直接跨資產層面對沖需求(黃金、TIPS)強勁增長,但SPX選擇權層面的尾部定價卻達到一年來的最低位──這種「在不同市場買入不同保險」的行為分化,是當前市場一個值得記錄的特徵。

七、流動性與時序觀察

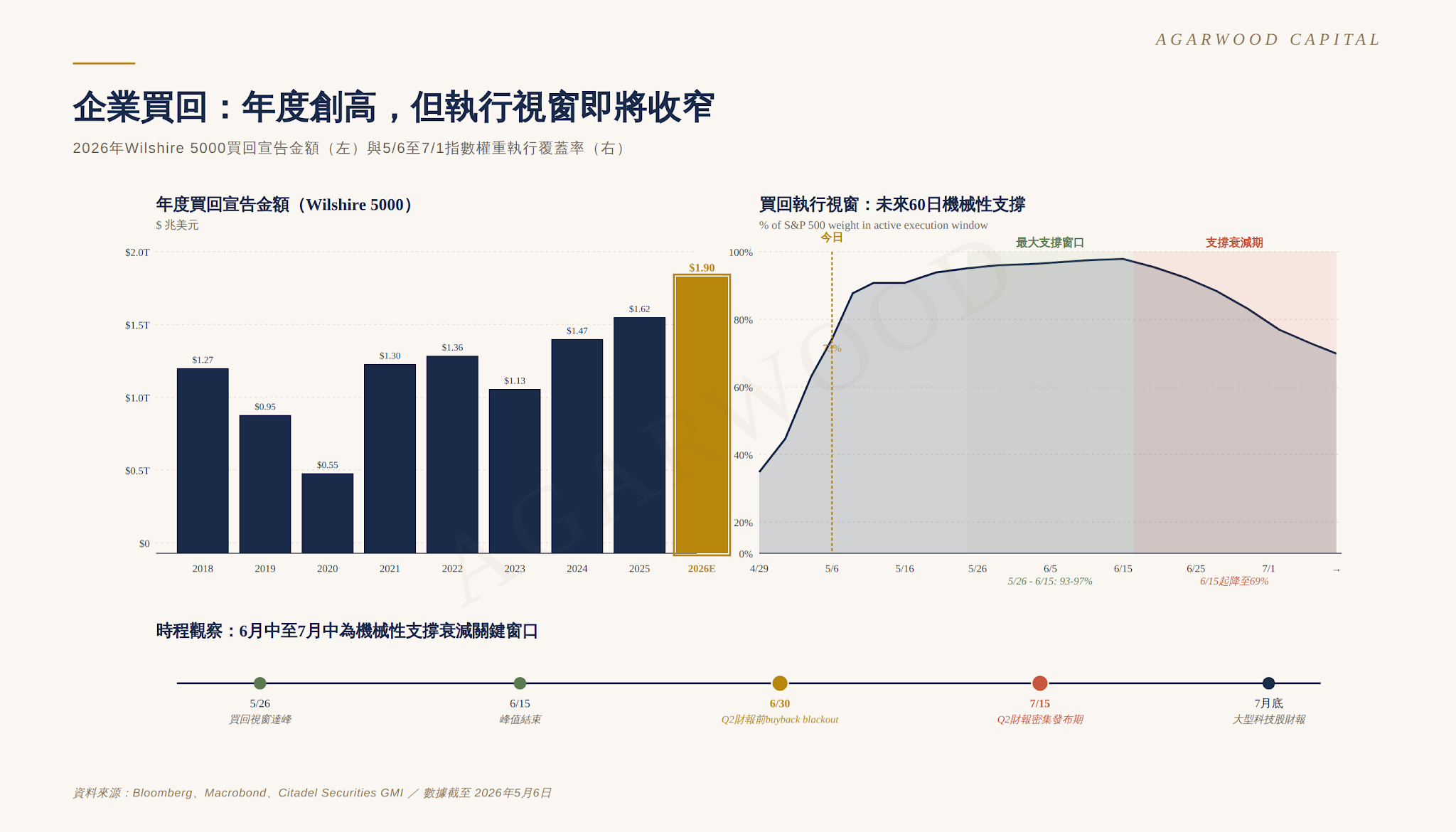

│ 7.1 企業買回:年度創高,但視窗即將收窄

圖11:年度買回宣告金額(左)與未來60日執行視窗演變(右)

2026年Wilshire 5000買回宣告金額按比例推算將達$1.9兆美元,續創歷史新高。當前約73%的指數權重處於active execution window;這個比率將在5/26-6/15達到93-97%的峰值,並在6/15後逐步衰退。

策略意義:未來4-6週,買回是市場最強的機械性買盤;但自6月中下旬起,這個支撐將進入結構性衰退期,疊加企業在Q2財報發布前的blackout window限制,形成獨特的「流動性真空時段」。

八、宏觀流動性與信用環境

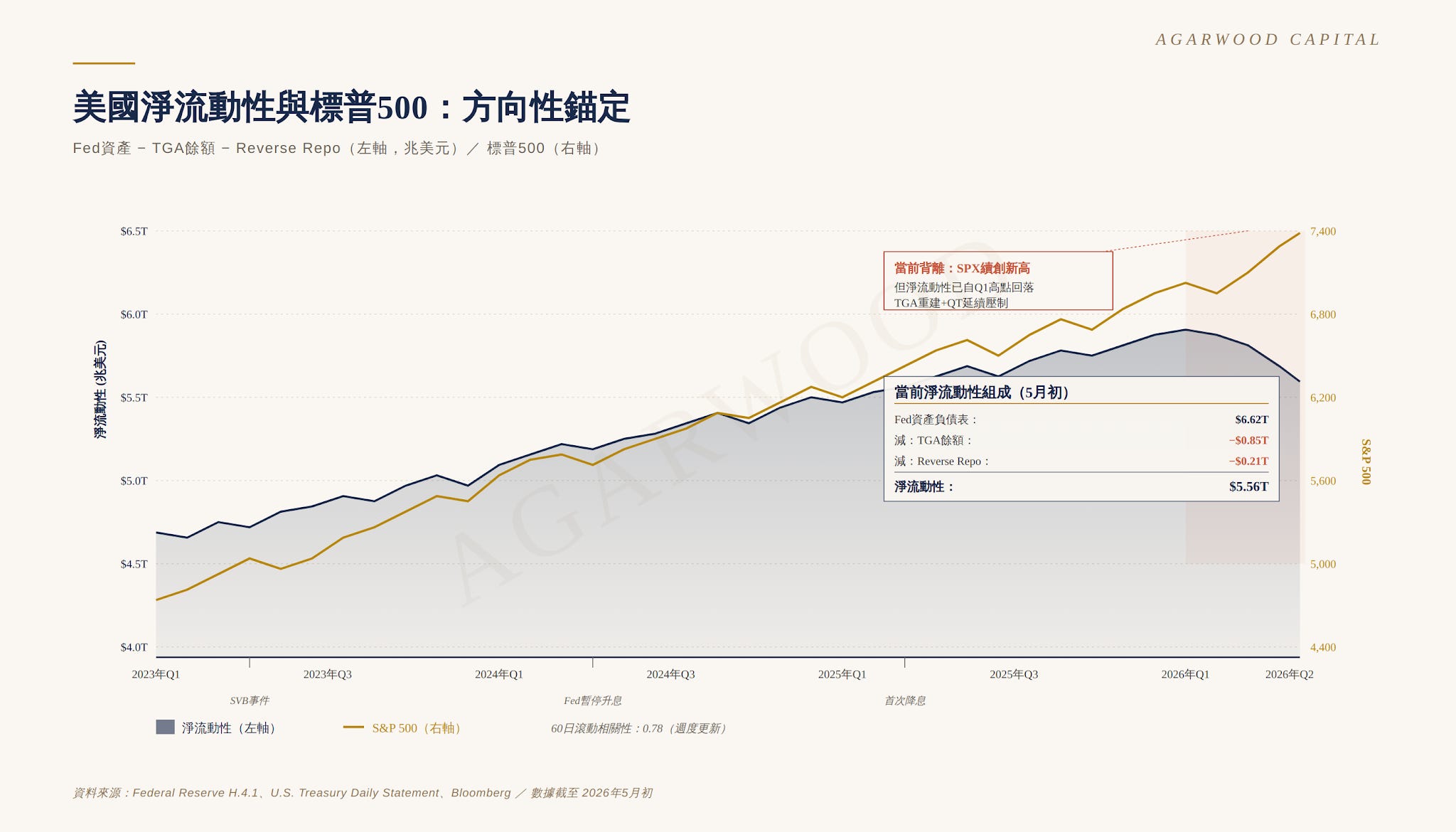

│ 8.1 美國淨流動性

圖12:美國淨流動性與標普500──當前背離

淨流動性(Fed資產負債表 − TGA − RRP)當前約$5.56T。SPX續創新高的同時,淨流動性已自Q1高點回落──60日相關性0.78下的近期背離值得追蹤。RRP餘額自$2.3T降至約$200B已基本耗盡其作為「流動性緩衝」的功能。

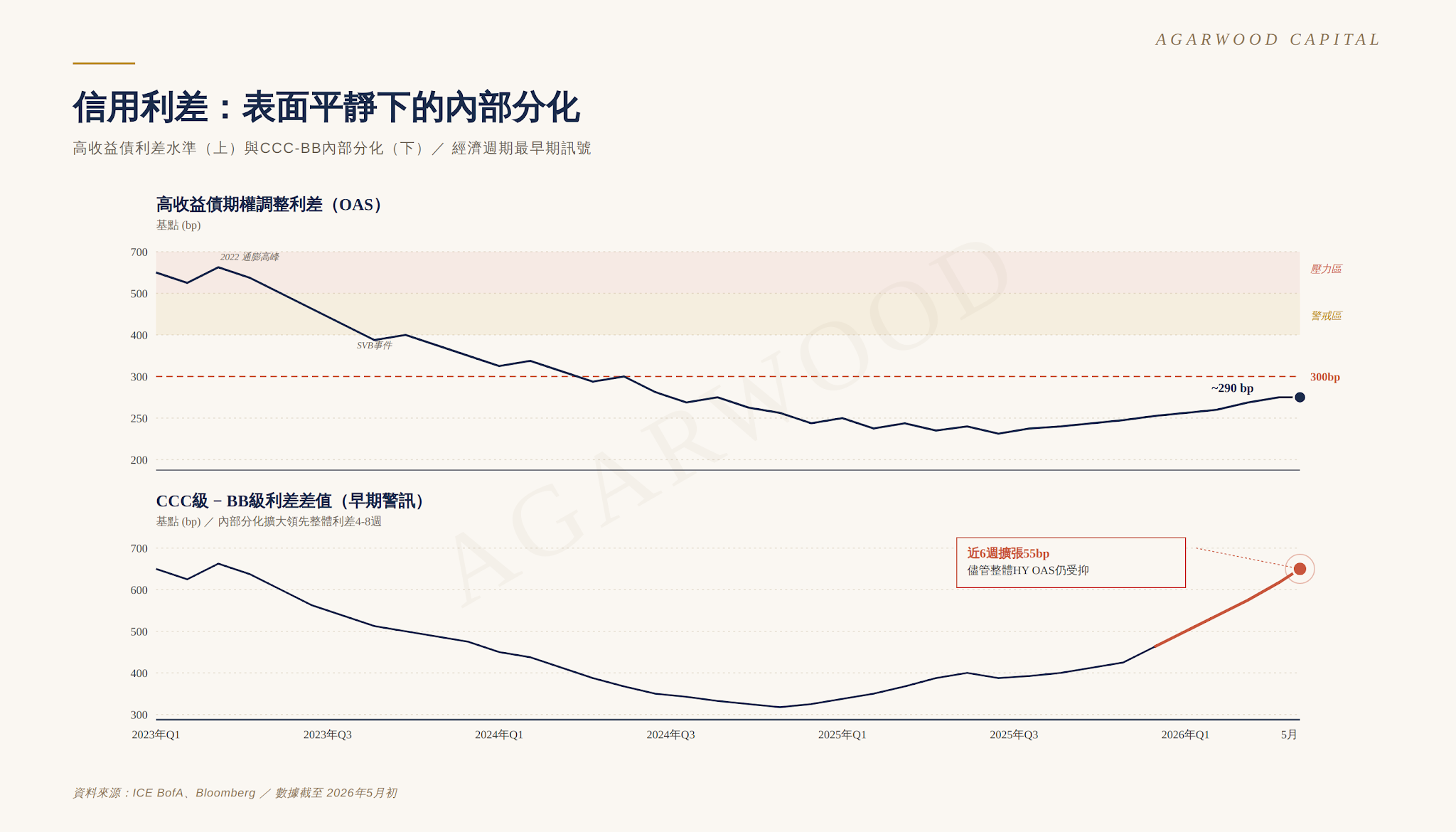

│ 8.2 信用利差:表面平靜下的內部分化

圖13:高收益債利差(上)與CCC-BB內部分化(下)

HY OAS整體仍在290bp低位(無明顯壓力),但CCC-BB差值過去6週擴張55bp。這種「整體被高品質壓制 + 內部分化擴大」的模式,是信用週期晚期常見的特徵──市場開始對品質定價,但聚合指標尚未反映壓力。

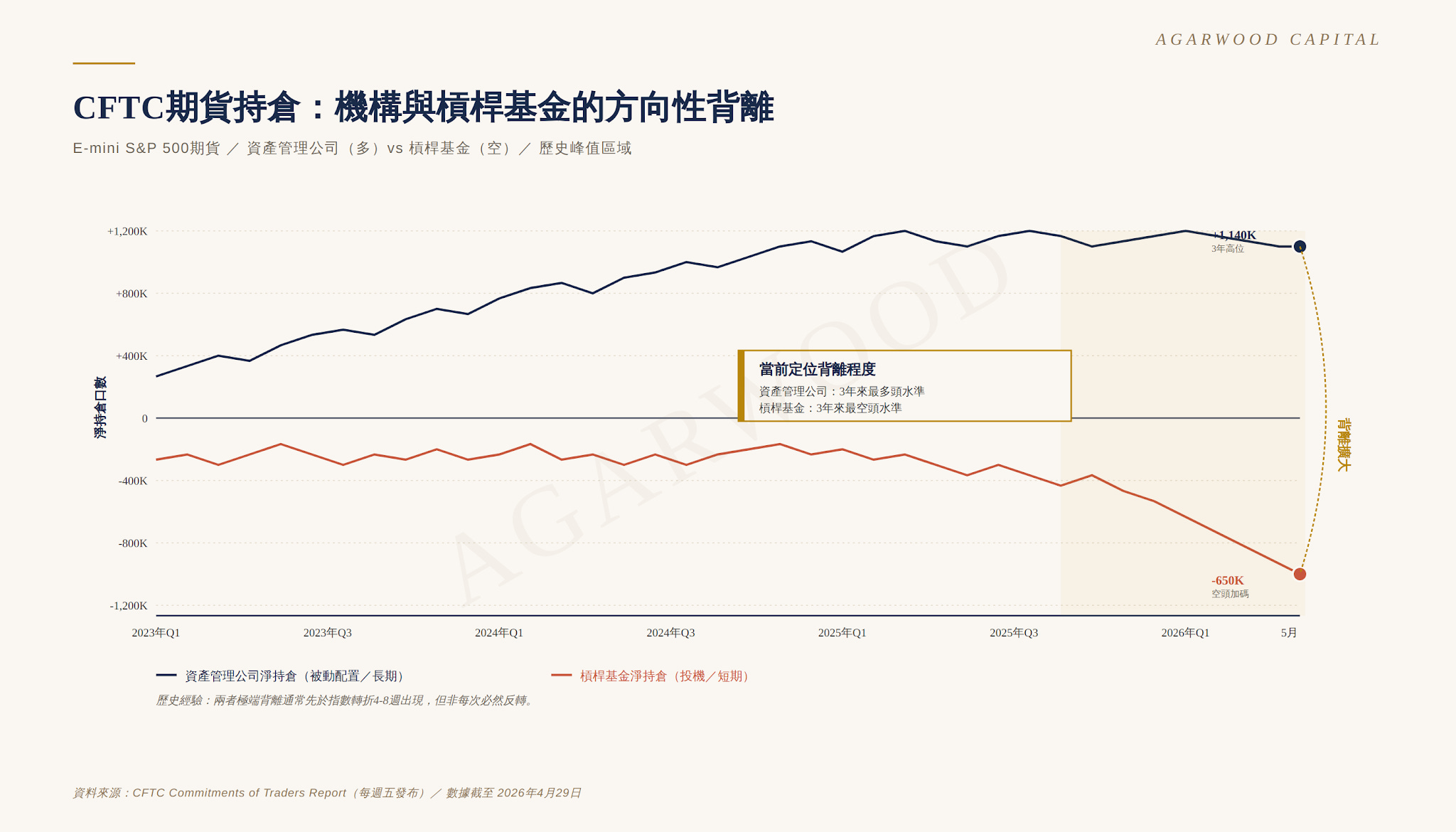

│ 8.3 CFTC期貨持倉的方向性背離

圖14:CFTC期貨持倉──機構vs槓桿基金

資產管理公司淨多頭+1,140K口(3年第98百分位),槓桿基金淨空頭-650K口(3年第3百分位),兩者背離達1,790K口──過去3年最極端方向性分歧。歷史上類似背離(2018Q1、2020Q1、2021Q4)通常領先指數轉折4-8週。

九、重點觀察與週度結語

如我們在『五月市場展望』所分析,五月全球資產處於「兩條主線交叉定價」的主敘事交接窗口:大幅好于預期的財報季和油價高位導致的通脹重估。以上的對美股當前狀態的雙向強度忠實記錄,可以作為觀察市場後續如何演變的坐標系。

總體而言,只要盈利預期向好,美股的牛市會持續,但價格非理性上漲後的修正也不可避免。

「市場的價格永遠正確。但價格背後的拉鋸結構,會悄悄告訴你下一章的劇本由誰決定。」